В предыдущей статье подробно рассмотрены различные аспекты работы бухгалтеров, за исключением двух — норм труда и оптимальной численности бухгалтеров на предприятии. Эти вопросы актуальны не только в отношении бухгалтеров, но и в отношении работников многих других профессий. Однозначного и универсального подхода, позволяющего определить оптимальную структуру и необходимую численность персонала предприятия, не существует, но можно описать характерные действия для расчета такой численности. Какими нормативными документами следует руководствоваться для определения оптимальной численности персонала? Как устанавливаются и что включают нормы труда? Как правильно рассчитать максимальный объем работ для бухгалтера? Как определяется максимальная численность работников бухгалтерии?В попередній статті детально розглянуто різні аспекти роботи бухгалтерів, за виключенням двох — норм праці та оптимальної чисельності бухгалтерів на підприємстві. Ці питання актуальні не тільки стосовно бухгалтерів, а й стосовно працівників багатьох інших професій. Однозначного і універсального підходу, що дозволяє визначити оптимальну структуру та необхідну чисельність персоналу підприємства, не існує, але можна описати характерні дії для розрахунку такої чисельності. Якими нормативними документами потрібно керуватися для визначення оптимальної чисельності персоналу? Як встановлюються та що включають норми праці? Як правильно розрахувати максимальний обсяг робіт для бухгалтера? Як визначається максимальна чисельність працівників бухгалтерії?

Оптимальная численность работников и нормирование труда на предприятииОптимальна чисельність працівників та нормування праці на підприємстві

В соответствии со статьей 64 Хозяйственного кодекса Украины предприятие самостоятельно определяет свою организационную структуру, устанавливает численность работников и штатное расписание. Предприятие может состоять из производственных структурных подразделений (производств, цехов, отделений, участков, бригад, бюро, лабораторий и т. д.), а также функциональных структурных подразделений аппарата управления (управлений, отделов, бюро, служб и т. д.). Функции, права и обязанности структурных подразделений предприятия определяются положениями о них, которые утверждаются в порядке, определенном уставом предприятия или другими учредительными документами.

Численность работников структурных подразделений на предприятиях, в организациях, учреждениях (далее — предприятие) и нормы труда на предприятиях устанавливаются на основе межотраслевых, отраслевых и местных нормативных норм труда. Обеспечение разработки и утверждения межотраслевых норм труда сейчас возложено на Министерство развития экономики, торговли и сельского хозяйства Украины, отраслевых норм труда — на отраслевые министерства, другие центральные органы исполнительной власти, а местных — на предприятия, организации, учреждения, если нет межотраслевых и отраслевых норм труда или когда организация выполнения работ существенно отличается от предусмотренных в межотраслевых и отраслевых нормах. В свое время научной организацией Министерства труда и социальной политики Украины (далее — Минтруда) были изданы сборники межотраслевых норм труда, определяющие трудоемкость работ и численность работников бухгалтерского учета, юридических, кадровых служб и т. д.

Общего нормативного документа, устанавливающего единый порядок (механизм, подходы) определения оптимальной (максимальной, минимальной) численности работников и нормы труда, не существует, но есть несколько нормативных документов, которые могут помочь предприятиям определить указанные численность и нормы. К ним, в частности, относятся:

– Методика расчета численности отдельных категорий работников на основе норм труда, утвержденная приказом Минтруда от 04.09.2000 г. № 222 (далее — Методика № 222);

– Межотраслевые нормативы численности работников бухгалтерского учета, утвержденные приказом Минтруда от 26.09.2003 г. № 269 (далее — Нормативы № 269);

– Межотраслевые нормы времени и численности работников на работы, выполняемые экономистами по финансовой работе, утвержденные приказом Минтруда от 07.12.2006 г. № 459, и Межотраслевые нормы времени на работы, выполняемые экономистами по труду, утвержденные приказом Минтруда от 18.09.2006 г. № 342;

– Нормы численности основного персонала архивных отделов райгосадминистраций, архивных отделов городских советов, трудовых архивов, архивных подразделений органов государственной власти, местного самоуправления, государственных и коммунальных предприятий, учреждений и организаций, а также предприятий, учреждений и организаций, основанных на частной форме собственности, объединений граждан, религиозных организаций, утвержденные приказом Государственного комитета архивов Украины от 09.03.2006 г. № 30;

– Рекомендации по нормированию труда в отраслях народного хозяйства, одобренные постановлением коллегии Министерства труда Украины от 19.04.95 г. № 2 (далее — Рекомендации № 2);

Обычно нормативы численности работников и нормы труда для конкретных предприятий и категорий персонала разрабатывают научно-исследовательские институты или специализированные организации, но их услуги платные, поэтому в открытых источниках информации указанные нормативы (нормы) практически не размещаются.

Многие указанные нормативы (нормы) были разработаны еще в бывшем СССР для предприятий отдельных отраслей народного хозяйства (например, «Типовые межотраслевые нормативы численности служащих, занятых в экономических и административно-хозяйственных службах производственных объединений (комбинатов) и предприятий», разработанные московским НИИ труда в 1979 году), поэтому их можно использовать как справочный материал при разработке предприятием собственных нормативов численности персонала и норм труда с учетом специфики своей хозяйственной деятельности.

Расчет численности работников на основе выполнения норм труда

Для расчета оптимальной численности работников основных профессий рекомендуем использовать нормы Методики № 222, которая определяет порядок расчета необходимой и штатной численности работников.

Согласно Общим положениям Методики № 222 под необходимой численностью работников понимается численность работников, которая позволяет эффективно и качественно выполнять конкретную работу при обеспечении условий научно обоснованных режимов труда и отдыха. Штатная численность работников рассчитывается на основе численности, установленной по нормативным материалам по труду, с учетом запланированного коэффициента невыхода работников за время отпуска, болезни, которые определяются по данным бухгалтерского учета.

Следовательно, численность работников предприятия (структурного подразделения) может считаться оптимальной, если работниками в полном объеме выполняются установленные нормы труда, структурными подразделениями в полном объеме выполняются производственные задания (планы), а предприятие в целом прибыльно ведет хозяйственную деятельность.

Для определения необходимой (штатной) численности работников и нормирования труда статьей 85 Кодекса законов о труде Украины (далее — КЗоТ), пунктом 1.1 Методики № 222 и пунктом 1.3 Рекомендаций № 2 предусмотрено применение таких видов норм труда: норма времени, норма выработки (нагрузки), норма управляемости, норма обслуживания, норма времени обслуживания, норматив численности.

Норма времени — это размер затрат рабочего времени, установленный для выполнения единицы работы работником или группой работников (например, бригадой) соответствующей квалификации в определенных организационно-технических условиях.

Норма выработки (нагрузки) — это установленный объем работы (количество единиц продукции), который работник или группа работников соответствующей квалификации должны выполнить (изготовить, перевезти и т. д.) за единицу рабочего времени в определенных организационно-технических условиях.

Норма обслуживания — это установленное количество производственных объектов (единиц оборудования, рабочих мест, объектов и т. д.), которые работник или группа работников соответствующей квалификации должны обслуживать в единицу рабочего времени в определенных организационно-технических условиях. Нормы обслуживания предназначаются для нормирования труда работников, занятых обслуживанием оборудования, производственной площади, рабочих мест и т. п.

Разновидностью норм обслуживания является норма управляемости (норма управления), которая определяет численность работников, которая находится в подчинении у одного руководителя.

Норма времени обслуживания — это величина затрат времени на обслуживание единицы объема работы.

Норматив численности — это установленная численность работников определенного профессионально-квалифицированного состава, необходимая для выполнения конкретных производственных, управленческих функций или объемов работ. По нормативам численности определяются также затраты труда по профессиям, специальностям, группам или видам работ, отдельным функциям, в целом по предприятию или цеху, его структурному подразделению. Разновидностью нормативов численности являются типовые штаты, установленные на основе норм времени, обслуживания и нагрузки.

Расчет численности отдельных категорий работников на основе норм труда (времени, выработки (нагрузки), времени обслуживания и норм обслуживания, нормативов численности) осуществляется с помощью специальных формул, которые, в частности, приведены в разделе 2 Методики № 222.

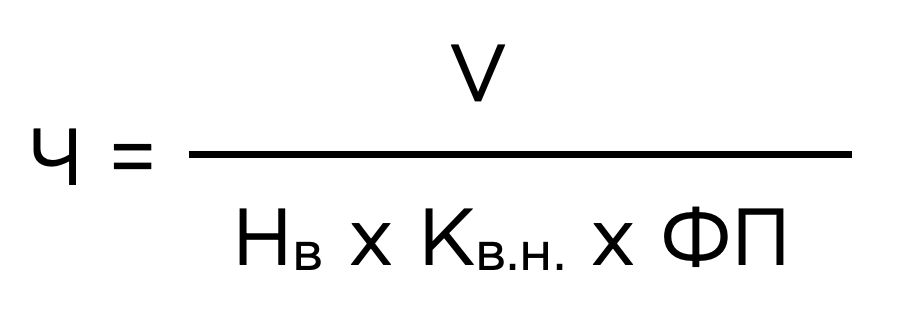

Так, согласно пункту 2.3 раздела 2 Методики № 222 численность рабочих на основе норм выработки определяется по формуле:

где V — плановый объем работ в принятых единицах измерения;

Нв — норма выработки в тех же единицах в час, смену;

Кв.н. — коэффициент выполнения норм выработки;

ФП — полезный фонд рабочего времени рабочего в год, ч.

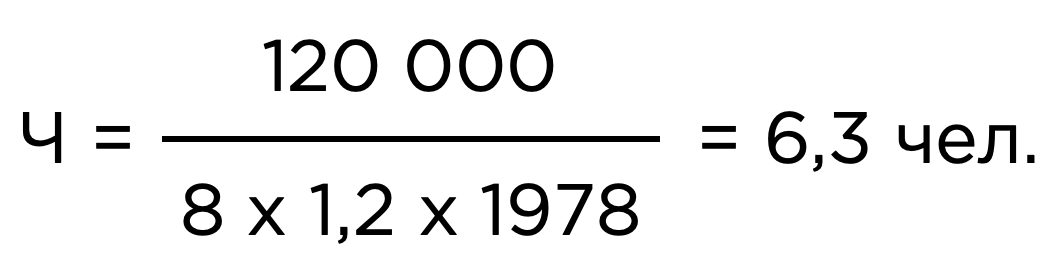

ПРИМЕР 1

Расчет численности рабочих на основе норм выработки

На предприятии производственная программа по вырезанию заготовок (V) составляет 120 000 штук в год. Норма выработки рабочего (Нв) — 8 заготовок в час. Коэффициент выполнения норм выработки (Кв.н.) — 1,2. Полезный фонд рабочего времени одного рабочего в год (ФП) — 1978 часов.

Численность рабочих на основе норм выработки составляет:

_______________________________________________________________________

Нормы труда (времени, выработки (нагрузки), численности или обслуживания), используемые для расчета численности персонала, должны учитывать как оперативное время, так и подготовительно-заключительное время, время на обслуживание рабочего места, время на отдых и личные нужды работников, а в случае необходимости также время технологических перерывов.

Не проводя детальный анализ иногда довольно сложных методов определения вышеуказанных нормативов и необходимой численности работников (они подробно рассмотрены в Методике № 222), можем констатировать, что они исчисляются самим предприятием на основании самостоятельно избранных показателей, следовательно, могут корректироваться в зависимости от производственной необходимости.

Указанные нормативы предприятия исчисляют только для себя, при этом законодательство не предусматривает возможности их проверки со стороны контролирующих органов. Но в любом случае утвержденные нормы труда должны выполняться персоналом, а как осуществляется нормирование труда на предприятии, рассмотрим ниже.

Нормирование труда на предприятии

Нормирование труда регламентируется главой VI КЗоТ. Согласно статье 85 КЗоТ нормы труда устанавливаются для работников в соответствии с достигнутым уровнем техники, технологии, организации производства и труда. В условиях коллективных форм организации и оплаты труда могут применяться также укрупненные и комплексные нормы. Нормы труда подлежат обязательной замене новыми по мере проведения аттестации и рационализации рабочих мест, внедрения новой техники, технологии и организационно-технических мероприятий, обеспечивающих рост производительности труда.

Достижение высокого уровня выработки продукции отдельным работником, бригадой за счет применения по собственной инициативе новых приемов труда и передового опыта, совершенствование своими силами рабочих мест не являются основанием для пересмотра норм.

Введение, замена и пересмотр норм труда осуществляется собственником или уполномоченным им органом (далее — работодатель) по согласованию с выборным органом первичной профсоюзной организации (профсоюзным представителем). Работодатель должен разъяснить работникам причины пересмотра норм труда, а также условия, при которых должны применяться новые нормы. О введении новых и изменении действующих норм труда работодатель уведомляет работников не позднее чем за один месяц до введения (ст. 86 КЗоТ). Замена и пересмотр единых и типовых (межотраслевых, отраслевых, ведомственных) норм осуществляется органами, которые их утвердили (ст. 89 КЗоТ).

Нормы труда устанавливаются на неопределенный срок и действуют до момента их пересмотра в связи с изменением условий, на которые они были рассчитаны. Наряду с нормами, установленными на стабильные по организационно-техническим условиям работы, применяются временные и одноразовые нормы. Временные нормы устанавливаются на период освоения тех или иных работ при отсутствии утвержденных нормативных материалов для нормирования труда. Одноразовые нормы устанавливаются на отдельные работы, которые имеют единичный характер (внеплановые, аварийные) (ст. 87 КЗоТ).

Согласно статье 88 КЗоТ нормы выработки (нормы времени) и нормы обслуживания определяются исходя из нормальных условий труда, которыми считаются:

1) исправное состояние машин, станков и приспособлений;

2) надлежащее качество материалов и инструментов, необходимых для выполнения работы, и их своевременная подача;

3) своевременное снабжение производства электроэнергией, газом и другими источниками энергопитания;

4) своевременное обеспечение технической документацией;

5) здоровые и безопасные условия труда (соблюдение правил и норм по технике безопасности, необходимое освещение, отопление, вентиляция, устранение вредных последствий шума, излучений, вибрации и других факторов, негативно влияющих на здоровье рабочих, и т. д.).

Подробно о нормировании труда, включающем разработку и установление норм труда, идет речь также в Рекомендациях № 2. Согласно разделу 1 этих Рекомендаций нормирование труда является составной частью (функцией) управления производством и включает определение необходимых затрат труда (времени) на выполнение работ (изготовление единицы продукции) отдельными работниками (бригадами) и установление на этой основе норм труда. Необходимыми признаются затраты, соответствующие эффективному для конкретных условий производства использованию трудовых и материальных ресурсов в условиях соблюдения научно обоснованных режимов труда и отдыха.

Нормы труда устанавливаются на отдельную операцию (операционная норма) и взаимосвязанную группу операций, законченный комплекс работ (укрупненная, комплексная норма). Степень дифференциации норм определяется типом и масштабом производства, особенностями изготавливаемой продукции, формами организации труда. Укрупненные, комплексные нормы устанавливаются на планово-учетную (учетную) единицу продукции (работ), как правило, на конечное изделие (узел, бригадо-комплект, технически отделенный передел, объем сельскохозяйственных работ, этап или объект строительства). Они применяются, как правило, в условиях коллективных форм организации труда.

Нормы труда должны определяться нормативными материалами для нормирования труда, утвержденными в централизованном порядке. К нормативным материалам для нормирования труда относятся: нормативы (нормы) труда (нормы времени, численности, времени обслуживания, единые и типовые нормы времени, выработки, обслуживания), нормативы режимов работы оборудования.

Нормативы (нормы) труда — это расчетные значения (размер) затрат труда (времени) на выполнение отдельных элементов (комплексов) работ, обслуживание единицы оборудования, рабочего места, бригады, структурного подразделения и т. д., а также численность работников, необходимых для выполнения производственных, управленческих функций или объема работ, принятого за единицу измерения, в зависимости от конкретных организационно-технических условий и факторов производства.

Нормированное задание — это установленный объем работы, который работник или группа работников должны выполнить за рабочую смену, рабочий месяц (соответственно посменное и месячное нормированное задание) или другую единицу рабочего времени на почасово оплачиваемых работах.

Организация работы на предприятии по нормированию труда подробно рассмотрена в разделе 3 Рекомендаций № 2. В частности, установлено, что труд работников должен нормироваться по технически обоснованным нормам, т. е. нормам, которые установлены аналитическим методом нормирования и соответствуют достигнутому уровню техники и технологии, организации производства и труда. Администрация предприятия вводит межотраслевые и отраслевые нормы выработки, времени, обслуживания, нормативы численности, рекомендуемые соответствующим министерством, утверждает новые и пересматривает действующие нормы, а также нормированные задания для рабочих-почасовиков, систематически проводит анализ норм и нормативов по труду, создает условия для высокопроизводительной работы и роста производительности труда.

Отраслевые нормы и нормативы могут применяться только при отсутствии разработанных межотраслевых нормативных материалов на некоторые виды работ или когда они являются более прогрессивными по сравнению с межотраслевыми.

Если в производстве созданы лучшие организационно-технические условия для выполнения норм труда, чем это предусмотрено в межотраслевых и отраслевых нормативных материалах, должны устанавливаться более прогрессивные местные нормы, соответствующие этим условиям, которые рассчитываются на основе технических данных о производительности оборудования, результатов анализа затрат рабочего времени с учетом применения передовых приемов и методов труда. Нормы труда на изготовление новых изделий разрабатываются одновременно с технологическими процессами в соответствии с запроектированными организационно-техническими условиями производства данной продукции и установленной проектной трудоемкостью.

С целью обеспечения прогрессивности, равнонапряженности и повышения точности расчета норм труда, сокращения сроков и трудоемкости их установления используется ЭВМ (компьютер). Расчет норм, как правило, происходит в едином цикле с автоматизированным проектированием технологических процессов.

Для повышения заинтересованности работников в работе по прогрессивным нормам и снижения затрат труда администрация предприятия должна широко использовать предоставленные ей права по материальному стимулированию инициаторов внедрения или пересмотра технически обоснованных норм, за освоение новых норм труда, расширение зон обслуживания и увеличение объема выполняемых работ с меньшей численностью работников и т. д.

При освоении новых норм труда, установленных в связи с заменой действующих норм на основании проведения организационно-технических мероприятий, а также в связи с пересмотром устаревших норм, часть полученной в результате снижения трудоемкости продукции экономии фонда заработной платы может использоваться для дополнительной оплаты труда рабочих в течение 3 – 6 месяцев в период освоения ими новых норм, а также для премирования мастеров, нормировщиков, технологов и других работников производственных участков, которые принимали непосредственное участие в разработке и внедрении новых норм труда. Рабочим – инициаторам пересмотра норм может выплачиваться единовременное вознаграждение в размере, предусмотренном действующим положением о материальном стимулировании на предприятии.

Анализ объема выполняемой работы персоналом

Для определения оптимальной численности персонала на определенном этапе необходимо провести анализ плановой и фактически выполняемой работы персоналом предприятия. Если нормирование труда на предприятии осуществляется надлежащим образом, для работников установлены технически обоснованные нормы труда, производственные планы на предприятии не уменьшаются и работниками они выполняются, то, возможно, нет необходимости в корректировке численности персонала. Но если предприятие отказывается от осуществления определенных видов деятельности или по объективным причинам уменьшается количество производимой им продукции (например, из-за нехватки сырья или отсутствия сбыта продукции или периодического введения карантина с запретом осуществления отдельных видов деятельности), то, скорее всего, объем выполняемой работы и занятость персонала на предприятии уменьшается. В этом случае возникает необходимость в определении фактического объема выполняемой работниками работы и фактического времени занятости персонала. Для этого необходимо определить отрезок времени для проведения анализа данных, затем определить группы персонала в зависимости от производственной программы (если это крупное производственное предприятие), экспертным путем определить коэффициент зависимости каждой из категорий персонала от производственной программы, потом рассчитать численность сотрудников по группам, опираясь на изменения производственной программы и финансово-экономическое положение предприятия.

Для измерения загруженности работников можно применить такой метод исследования как фотография рабочего дня. Он идеально подходит для оценки занятости персонала, работающего на производстве. Содержание данного метода заключается в том, что каждое действие работника хронометрируется ответственным сотрудником и записывается. Этот процесс должен быть не однодневным, а длительным по времени, в частности, исследование может длиться одну-две недели и даже месяц в зависимости от того, насколько растянуты во времени разноплановые обязанности изучаемого работника, рабочее время которого изучается.

Другим способом измерения загруженности работников является автоматическое формирование отчетов, что достигается за счет программ, которые устанавливаются на компьютеры работников. Этот метод точнее фотографии рабочего дня и менее трудоемкий. Программы оценивают время фактического выполнения работы персоналом, вид и сложность выполняемой работы, затем оценивают достоверность получаемой информации, создают автоматические отчеты о работе сотрудников, фотографии рабочего дня, тайм-листы. Отчеты можно создавать открыто и скрыто от сотрудников, что влияет на объективность результатов.

Для определения численности офисного персонала существует метод экспертизы фактических трудозатрат, при котором количество необходимого персонала равна его загруженности, т. е. определяется существующим объемом работ. Для определения количества сотрудников необходимо знать фактическую загруженность персонала. Для получения ее точных результатов измерение должно проводиться в течение длительного времени. Показателем загруженности персонала является эффективная нагрузка, состоящая из доли продуктивной работы (это все выполняемые работником операции, связанные с достижением определенной цели или выполнением определенных трудовых функций), оценки эффективности использования рабочего времени при выполнении работы (эта оценка должна учитывать и качество выполнения работником своей работы), оценки достоверности информации о трудозатратах.

В зависимости от специфики работы сотрудников, в отношении которых проводится исследование, можно применить и другие методы, которые позволят с большей достоверностью определить загруженность работников.

На основании проведенного анализа загруженности работников с целью оптимизации рабочего процесса и предотвращения неэффективного использования рабочего времени руководитель предприятия может принять решение о сокращении численности работников определенного структурного подразделения.

Поскольку среди читателей нашего журнала много работников бухгалтерии, то далее рассмотрим порядок определения загруженности этой категории работников и механизм определения максимального количества работников указанного подразделения.

Объем работы и численность работников бухгалтерии

Объем работы бухгалтера и время для ее выполнения

Если руководитель начал вести разговоры о необходимости сокращения штата бухгалтерии, то главный бухгалтер (бухгалтер) прежде всего должен напомнить ему свои должностные обязанности1 и предоставить обоснованную информацию о количестве времени, необходимого для их выполнения. В последнем вопросе без математических расчетов не обойтись.

Объем выполняемой бухгалтером работы зависит от интенсивности его труда, механизации учета и других факторов. Время, в течение которого выполняются должностные обязанности бухгалтером, ограничено продолжительностью рабочего дня (недели, месяца, года). Зная норму продолжительности рабочего времени в месяц (квартал, полугодие, год) и срок составления бухгалтерских документов, можно определить максимальный объем работы, который каждый бухгалтер может (должен) выполнить за месяц (квартал, полугодие, год).

1 Об обязанностях бухгалтера подробно идет речь в статье «Бухгалтер: от принятия на работу до увольнения» этого номера.

Как известно, на выполнение каждой из обязанностей, предусмотренных должностной инструкцией, в частности на составление (заполнение, проверку) того или иного документа, бухгалтер должен потратить определенное количество времени. Поэтому весь процесс определения максимального объема работ начинается с хронометража рабочего времени. Проведя замеры с помощью секундомера, в специальную карту записывается, сколько времени работник тратит на то или иное действие (операцию). Например, включение и загрузка необходиміх программ компьютера — 2,5 минуты (далее — мин.), открытие сейфа и взятие из него документа — 30 секунд (далее — сек.), заполнение бланка документа на лицевой стороне — 3 мин., заполнение бланка документа на оборотной стороне — 2 мин. 30 сек. и т. д. После подсчета времени, которое бухгалтер тратит на выполнение каждого действия (операции), можно определить, сколько однотипных или разнотипных действий (операций) бухгалтер может выполнить в течение определенного времени (рабочий день, неделю, месяц и т. д.).

Предположим, что оформление приходного кассового ордера требует 5 мин., накладной на отгрузку продукции — 10 мин., составление Налогового расчета сумм дохода, начисленного (выплаченного) в пользу плательщиков налогов – физических лиц, и сумм удержанного из них налога, а также сумм начисленного единого взноса (далее — Налоговый расчет) — 16 часов, баланса — 16 часов и т. п. Поскольку рабочее время ограничено, бухгалтер может оформить за один 8-часовой рабочий день непрерывной работы 96 приходных кассовых ордеров (8 час. х 60 мин. : 5 мин.) или 48 накладных (8 час. х 60 мин. : 10 мин.). За два рабочих дня (16 рабочих часов) бухгалтер может составить Налоговый расчет или баланс, имея при этом готовые исходные данные. Но следует учитывать, что в течение рабочего дня бухгалтеру необходимо удовлетворить личные нужды (сходить в туалет, попить кофе и т. д.), сделать физкультурную паузу и отдохнуть от компьютера2 и т. п. Соответственно, в течение рабочего дня уже будет оформлено меньше 96 приходных кассовых ордеров или 48 накладных, а за два рабочих дня не удастся составить Налоговый расчет или баланс.

2 О внутренних регламентированных перерывах для отдыха при работе на компьютере подробно рассказано в статье «Работа на компьютере: особенности выполнения и трудовые гарантии» этого номера.

В то же время «компьютеризация» учета (использование бухгалтерских компьютерных программ) помогает сократить время на выполнение определенных действий (операций). В частности, если бухгалтер выписывает приходные кассовые ордера или накладные с помощью компьютерной программы, то при тех же затратах времени на «перекуры» он может оформить за рабочий день 120 приходных кассовых ордеров или 60 накладных. То же самое касается составления и других документов.

В ходе процесса хронометража определяется время, необходимое работнику на выполнение каждой операции при нормальной интенсивности труда с учетом вынужденных перерывов (туалет, физкультурная пауза, кофе-пауза и т. д.). Затем определяется общее время, которое требуется бухгалтеру для выполнения определенного количества операций. На основании этой информации и нормы рабочего времени за месяц можно определить максимальный объем работ бухгалтера (нормы выработки) за месяц.

Такие подсчеты при желании могут быть выполнены на каждом предприятии, однако процесс этот трудоемкий. Вместе с тем, предприятию не обязательно все расчеты делать самостоятельно, поскольку многие расчеты уже сделаны на научном уровне исследовательскими институтами.

Нормирование труда, а также определение численности работников бухгалтерского учета регламентируется упомянутыми выше Нормативами № 269. Ими установлены нормы времени на выполнение работ по бухгалтерскому учету в соответствии с Планом счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций, утвержденным приказом Министерства финансов Украины от 30.11.99 г. № 291.

Нормы времени, содержащие виды выполняемых работ, предусмотренных документами (стандартами) по бухгалтерскому учету и отчетности, приведены в разделе 1 (карты 1–11) Нормативной части Нормативов № 269. Нормы времени установлены на выполнение работ одним исполнителем, приведены в часах и оформлены как нормативные карты (один баланс, одна ведомость, одна позиция и т. д.). В частности, установлены нормы времени по:

– учету основных средств и нематериальных активов (карта 1);

– учету запасов (карта 2)

– учету расчетов по оплате труда (карта 3);

– учету денежных средств (карта 4);

– учету собственного капитала и обеспечения обязательств (карта 5);

– учету финансовых инвестиций и расчетов векселями (карта 6);

– учету дебиторской задолженности (карта 7);

– учету кредиторской задолженности (карта 8);

– учету расходов и доходов (карта 9);

– составлению финансовой отчетности (карта 10).

Нормы времени учитывают время на подготовительно-заключительные работы, обслуживание рабочего места, отдых, включая физкультурные паузы и личные нужды, и составляют 10% от оперативного времени.

Нормы времени на выполнение бухгалтерского учета определяются с учетом и других факторов путем применения следующих поправочных коэффициентов:

– Кк — коэффициент, учитывающий качество документации, с которой работает бухгалтер. Если документ качественный Кк1 = 1, если документ имеет недостатки (терминология документа не соответствует принятым стандартам, записи сделаны небрежно, непонятно или возможно неоднозначное прочтение, отсутствуют содержание, нумерация страниц и т. п.) Кк2 = 1,1.

– Кд.р. — коэффициент, который учитывает необходимость проверки расчетов при выполнении работ по бухучету и принимается равным 1,1.

Нормы времени рассчитаны на выполнение работы надлежащего качества. При этом исправление ошибок, допущенных исполнителем, осуществляется за счет основной нормы времени.

ПРИМЕР 2

Нормы времени на отражение в бухучете начисления зарплаты и отпускных

Определим норму времени на отражение в бухучете начисления работнику заработной платы за выполненные работы и начисления ему отпускных, если документ качественный (Кк1 = 1) и нет необходимости проверять расчеты при выполнении работ по бухучету (Кд.р. = 1).

Порядок учета расчетов по оплате труда изложен в пункте 1.3 раздела 1 Нормативной части Нормативов № 269. Исходя из данных карты 3 (лист 1, позиции 1 и 6), на отражение в бухучете начисления заработной платы за выполненные работы работнику (1 позиция) норма времени составляет 0,15 часа (далее — ч.), то есть 9 мин. (60 мин. х 0,15), а на отражение начисления отпускных работнику (1 позиция) — 0,10 ч., то есть 6 мин. (60 мин. х 0,10).

ПРИМЕР 3

Нормы времени на отражение в бухучете удержания НДФЛ, ВС и начисления ЕСВ

Определим норму времени на отражение в бухучете удержания налога на доходы физических лиц (далее — НДФЛ), военного сбора (далее — ВС) и начисления единого социального взноса (далее — ЕСВ), если терминология документов не соответствует принятым стандартам (Кк2 = 1,1), а расчеты необходимо проверять (Кд.р. = 1,1).

Порядок учета удержания НДФЛ (ВС) и начисления ЕСВ изложен в пункте 1.3 раздела 1 Нормативной части Нормативов № 269. Исходя из данных карты 3 (лист 2, позиции 12 и 18), на отражение удержания НДФЛ и ВС норма времени составляет по 0,10 ч., то есть по 6 мин. (60 мин. х 0,10), на отражение начисления ЕСВ — 0,10 ч., то есть 6 мин. (60 мин. х 0,10).

Учитывая необходимость применения коэффициентов Кк и Кд.р., исчислим общую норму времени на отражение в бухучете удержания НДФЛ и ВС:

0,10 х 1,1 х 1,1 (НДФЛ) + 0,10 х 1,1 х 1,1 (ВС) = 0,242 ч. или 14,52 мин. (60 мин. х 0,242).

Общая норма времени на отражение в бухучете начисления ЕСВ составляет:

0,10 х 1,1 х 1,1 = 0,121 ч. или 7,26 мин. (60 мин. х 0,121).

__________________________________________________________________________

Аналогично рассчитываются нормы времени при выполнении других работ по бухучету. При этом максимальный объем работ бухгалтера в течение определенного периода зависит от того, какие нормы времени установлены на выполняемые работы, чтобы в сумме время выполнения работ равнялось этому определенному периоду времени.

Кроме того, следует учитывать и общее количество документов, которые необходимо составить бухгалтеру в течение определенного периода времени (день, месяц, год). Например, если бухгалтер ежедневно составляет только 3 приходных кассовых ордера, на что тратится только 15 мин., то остальное время он может использовать на составление других документов или выполнение дополнительных обязанностей, например, кассира.

Таким образом, доказать необходимость сохранения в бухгалтерии должности любого бухгалтера можно, предоставив руководителю предприятия подтвержденные математическими расчетами данные по объему его работы и времени, необходимого для ее выполнения.

Общая численность работников бухгалтерии

Зная, сколько всего операций необходимо отразить в бухгалтерском (налоговом) учете и сколько времени требуется на выполнение каждой из этих операций, можно определить не только максимальный объем работ бухгалтера, но и сколько бухгалтеров необходимо для выполнения всей бухгалтерской работы.

Исходя из плановых годовых объемов работы предприятия определяется общее количество операций по ним и документов в физических единицах (в штуках), которые необходимо составить бухгалтерии за год. Имея эти данные, можно определить общие затраты времени на составление всех необходимых документов в целом по предприятию. Путем распределения этого объема на норму рабочего времени на одного человека и определяется необходимое общее количество работников бухгалтерии.

Так, учитывая, что для оформления приходного или расходного кассового ордера необходимо 5 мин., а за год их требуется оформить, например, 25 000 штук, то на это необходимо потратить 2084 часа. Исходя из нормы рабочего времени в год, можно определить, сколько необходимо человек, чтобы оформить все кассовые ордера.

При 40-часовой рабочей неделе норма рабочего времени на 2021 год составляет 1994 часа. Учитывая это годовую норму, делим 2084 часа работы на 1994 часа в году и получаем 1,05. Это означает, что при 8-часовом рабочем дне и 5-дневной рабочей неделе 25 000 кассовых ордеров за год может оформить как минимум один человек, поэтому предприятию необходима должность кассира, поскольку именно кассир выписывает указанные ордера. Если за год необходимо оформить только 12 000 кассовых ордеров, то кассиром (на полставки) может работать другой, менее занятый работник (например, бухгалтер).

Понятно, что если количество работников бухгалтерии будет меньше необходимого, то кто-то не будет успевать выполнять всю свою работу, если больше — кто будет бездельничать.

Для того чтобы освободить предприятие от вышеприведенных сложных расчетов, требующих значительного времени, в разделе 2 (карта 12) Нормативной части Нормативов № 269 приведены нормативы численности работников бухгалтерского учета предприятий. Эти нормативы зависят от трудоемкости типового состава выполняемых работ и факторов, которые больше всего влияют на их величину (п. 11 Общей части Нормативов № 269).

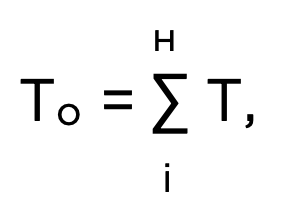

Общая трудоемкость типового состава работ за год (То), выполняемых работниками бухучета, рассчитывается по формуле:

где: Т — трудоемкость по типовым видам работ по бухучету;

н — количество видов работ, которые выполняются.

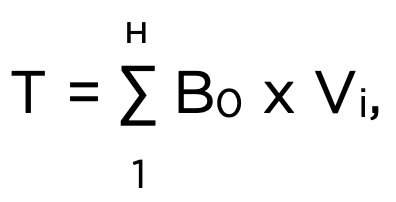

Трудоемкость по типовым видам работ (Т) определяется по формуле:

где: В0 — расход времени на выполнение конкретного типового вида работы (карты 1–11)

Vi — объем конкретного типового вида работы, выполняемой за год.

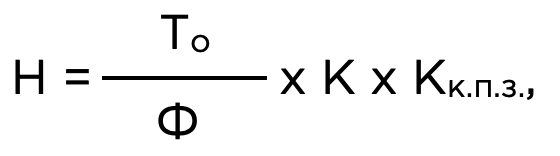

Нормативная численность работников бухучета (лиц) определяется по формуле:

где: Ф — годовой фонд рабочего времени одного работника (ч.);

К — коэффициент, учитывающий планируемые невыходы работников (отпуска, болезни и т. д.);

Кк.п.з. — коэффициент, учитывающий удельный вес работ по бухучету и отчетности, выполняемых на ПЭВМ (см. таблицу):

|

Удельный вес работ по бухучету и отчетности, выполняемых на ПЭВМ, % |

меньше 70 |

71–80 |

81–90 |

91–95 |

96–100 |

|

Поправочный коэффициент Кк.п.з. |

1,3 |

1,2 |

1,1 |

1,05 |

1,0 |

ПРИМЕР 4

Определение нормативной численности работников бухгалтерии

Общая трудоемкость типового состава работ за год То = 9200 человеко-часов (далее — чел.-час.), в том числе кассовые операции — 2000 чел.-час., расчеты по оплате труда — 2500 чел.-час., работы с дебиторами и кредиторами — 4500 чел.-час., операции с основными средствами — 200 чел.-час. В 2021 году годовой фонд рабочего времени одного работника (показатель Ф) составляет 1994 часа. Если учитывать, что обычно К = 1,15, а Кк.п.з. = 1,3, то численность работников бухучета составит:

Н = 9200 чел.-час. : 1994 ч. х 1,15 х 1,3 = 6,9 (человек)

Таким образом, для выполнения работ по бухучету необходимо иметь 7 человек.

_________________________________________________________________________

Расчет нормативной численности работников бухучета (Н, человек) в зависимости от общей численности работающих на предприятии и количества самостоятельных структурных подразделений определяется по формуле:

Н = К х Чхпр. х Nус.п.,

где: Чпр. — численность работающих на предприятии, человек;

Nс.п. — количество самостоятельных структурных подразделений на предприятии, ед.;

К — коэффициент регрессии линейного уравнения;

х, y — коэффициенты регрессии степенного уравнения.

Для сокращения времени на выполнение математических расчетов по приведенной формуле расчеты по нормативам численности приведены в картах. При этом они принимаются в соответствии с величинами факторов-аргументов. Если такие величины отличаются от приведенных в нормативных картах, то расчет численности осуществляется по формулам, приведенным в картах.

Общая нормативная численность (Но) работников бухучета определяется по формуле:

Но = Н х Кк.п.з.

ПРИМЕР 5

Определение общей нормативной численности работников бухгалтерии

Общая численность работающих на предприятии Чпр. = 150 человек. Количество самостоятельных структурных подразделений Nс.п. = 7 ед. Удельный вес работ по бухучету, выполняемых на ПЭВМ, — 75%, поэтому Кк.п.з. = 1,2. Определим общую нормативную численность (Но) работников бухучета на предприятии.

Согласно нормативной карте 12 (лист 1) для предприятия с численностью 150 человек и 7 самостоятельными структурными подразделениями (Nс.п.) нормативная численность работников бухучета (Н) составляет 3,8 человек. Учитывая, что Кк.п.з. = 1,2, определяем:

Но = 3,8 х 1,2 = 4,56 человек.

Таким образом, для ведения бухучета на предприятии необходимо иметь 5 работников.

_______________________________________________________________________

Таким образом, с помощью вышеприведенных расчетов главный бухгалтер может доказать руководителю, что необходимо сохранить существующий штат бухгалтерии. Однако если объем работ в бухгалтерии значительно сократился (например, из-за существенного уменьшения количества расчетов с контрагентами), то уговорить руководителя не увольнять работника бухгалтерии будет трудно. В этом случае стоит напомнить, что кризис — всегда явление временное, поэтому возможно уже через 3 месяца предприятию снова придется искать такого бухгалтера. Если уволенный бухгалтер уже трудоустроится на другое предприятие, то не исключено, что нового квалифицированного бухгалтера придется искать еще долго.

Відповідно до статті 64 Господарського кодексу України підприємство самостійно визначає свою організаційну структуру, встановлює чисельність працівників і штатний розпис. Підприємство може складатися з виробничих структурних підрозділів (виробництв, цехів, відділень, дільниць, бригад, бюро, лабораторій тощо), а також функціональних структурних підрозділів апарату управління (управлінь, відділів, бюро, служб тощо). Функції, права та обов’язки структурних підрозділів підприємства визначаються положеннями про них, які затверджуються в порядку, визначеному статутом підприємства або іншими установчими документами.

Чисельність працівників структурних підрозділів на підприємствах, в організаціях, установах (далі — підприємство) та норми праці на підприємствах установлюються на основі міжгалузевих, галузевих і місцевих нормативних норм з праці. Забезпечення розроблення та затвердження міжгалузевих норм праці раніше покладалось на Міністерство праці та соціальної політики України (далі — Мінпраці), потім на Міністерство соціальної політики України, а зараз покладено на Міністерство розвитку економіки, торгівлі та сільського господарства України, галузевих норм праці — на галузеві міністерства, інші центральні органи виконавчої влади, а місцевих — на підприємства, організації, установи, якщо немає міжгалузевих і галузевих норм праці або коли організація виконання робіт суттєво відрізняється від передбачених у міжгалузевих і галузевих нормах. Науковою організацією Мінпраці видано збірники міжгалузевих норм праці, які визначають трудомісткість робіт і чисельність працівників бухгалтерського обліку, юридичних, кадрових служб тощо.

Загального нормативного документу, що встановлює єдиний порядок (механізм, підходи) визначення оптимальної (максимальної, мінімальної) чисельності працівників та норми праці, не існує, але є декілька нормативних документів, які можуть допомогти підприємствам визначити зазначені чисельність і норми. До них, зокрема, належать:

– Методика розрахунку чисельності окремих категорій працівників на основі норм з праці, затверджена наказом Мінпраці від 04.09.2000 р. № 222 (далі — Методика № 222);

– Міжгалузеві нормативи чисельності працівників бухгалтерського обліку, затверджені наказом Мінпраці від 26.09.2003 р. № 269 (далі — Нормативи № 269);

– Міжгалузеві норми часу та чисельності працівників на роботи, що виконуються економістами з фінансової роботи, затверджені наказом Мінпраці від 07.12.2006 р. № 459, та Міжгалузеві норми часу на роботи, що виконуються економістами з праці, затверджені наказом Мінпраці від 18.09.2006 р. № 342;

– Норми чисельності основного персоналу архівних відділів райдержадміністрацій, архівних відділів міських рад, трудових архівів, архівних підрозділів органів державної влади, місцевого самоврядування, державних і комунальних підприємств, установ та організацій, а також підприємств, установ та організацій, заснованих на приватній формі власності, об’єднань громадян, релігійних організацій, затверджені наказом Державного комітету архівів України від 09.03.2006 р. № 30;

– Рекомендації щодо нормування праці в галузях народного господарства, схвалені постановою колегії Міністерства праці України від 19.04.95 р. № 2 (далі — Рекомендації № 2);

Зазвичай нормативи чисельності працівників і норми праці для конкретних підприємств та категорій персоналу розробляють науково-дослідні інститути або спеціалізовані організації, але їхні послуги платні, тому у відкритих джерелах інформації зазначені нормативи (норми) практично не розміщуються.

Багато зазначених нормативів (норм) було розроблено ще в колишньому СРСР для підприємств окремих галузей народного господарства (наприклад, «Типовые межотраслевые нормативы численности служащих, занятых в экономических и административно-хозяйственных службах производственных объединений (комбинатов) и предприятий», що розроблені московським НДІ праці у 1979 році), тому їх можна використовувати як довідковий матеріал при розробці підприємством власних нормативів чисельності персоналу та норм праці з урахуванням специфіки своєї господарської діяльності.

Розрахунок чисельності працівників на основі виконання норм праці

Для розрахунку оптимальної чисельності працівників основних професій рекомендуємо використовувати норми Методики № 222, яка визначає порядок обрахунку необхідної та штатної чисельності працівників.

Загальними положеннями Методики № 222 встановлено, що під необхідною чисельністю працівників розуміється чисельність працівників, яка дозволяє ефективно та якісно виконувати конкретну роботу при забезпеченні умов науково-обґрунтованих режимів праці і відпочинку. Штатна чисельність працівників розраховується на основі чисельності, встановленої за нормативними матеріалами з праці, з урахуванням запланованого коефіцієнта невиходу працівників за час відпустки, хвороби, що визначаються за даними бухгалтерського обліку.

Отже, чисельність працівників підприємства (структурного підрозділу) може вважатися оптимальною, якщо працівниками в повному обсязі виконуються норми праці, структурними підрозділами в повному обсязі виконуються виробничі завдання (плани), а підприємство в цілому прибутково веде господарську діяльність, що дозволяє виплачувати працівникам гідну заробітну плату.

Для визначення необхідної (штатної) чисельності працівників і для нормування праці статтею 85 Кодексу законів про працю України (далі — КЗпП), пунктом 1.1 Методики № 222 та пунктом 1.3 Рекомендацій № 2 передбачено застосування таких видів норм праці: норма часу, норма виробітку (навантаження), норма керованості, норма обслуговування, норма часу обслуговування, норматив чисельності.

Норма часу — це розмір витрат робочого часу, встановлений для виконання одиниці роботи працівником або групою працівників (наприклад, бригадою) відповідної кваліфікації в певних організаційно-технічних умовах.

Норма виробітку (навантаження) — це встановлений обсяг роботи (кількість одиниць продукції), який працівник або група працівників відповідної кваліфікації повинні виконати (виготовити, перевезти та ін.) за одиницю робочого часу в певних організаційно-технічних умовах.

Норма обслуговування — це встановлена кількість виробничих об’єктів (одиниць обладнання, робочих місць, об’єктів тощо), які працівник або група працівників відповідної кваліфікації повинні обслуговувати в одиницю робочого часу в певних організаційно-технічних умовах. Норми обслуговування призначаються для нормування праці працівників, зайнятих обслуговуванням устаткування, виробничої площі, робочих місць тощо.

Різновидом норм обслуговування є норма керованості (норма управління), що визначає чисельність працівників, яка знаходиться у підпорядкуванні в одного керівника.

Норма часу обслуговування — це величина витрат часу на обслуговування одиниці обсягу роботи.

Норматив чисельності — це установлена чисельність працівників певного професійно-кваліфікованого складу, яка необхідна для виконання конкретних виробничих, управлінських функцій або обсягів робіт. За нормативами чисельності визначаються також витрати праці за професіями, спеціальностями, групами або видами робіт, окремими функціями, в цілому по підприємству або цеху, його структурному підрозділі. Різновидом нормативів чисельності є типові штати, що встановлені на основі норм часу, обслуговування і навантаження.

Розрахунок чисельності окремих категорій працівників на основі норм праці (часу, виробітку (навантаження), часу обслуговування і норм обслуговування, нормативів чисельності) здійснюється за допомогою спеціальних формул, які, зокрема, наведені в розділі 2 Методики № 222.

Так, відповідно до пункту 2.3 розділу 2 Методики № 222 чисельність робітників на основі норм виробітку визначається за формулою:

де V — плановий обсяг робіт у прийнятих одиницях виміру;

Нв — норма виробітку в тих же одиницях за годину, зміну;

Кв.н. — коефіцієнт виконання норм виробітку;

ФК — корисний фонд робочого часу робітника за рік, год.

ПРИКЛАД 1

Розрахунок чисельності робітників на основі норм виробітку

На підприємстві виробнича програма з вирізання заготовок (V) становить 120 000 штук на рік. Норма виробітку робітника (Нв) — 8 заготовок в годину. Коефіцієнт виконання норм виробітку (Кв.н.) — 1,2. Корисний фонд робочого часу одного робітника на рік (ФК) — 1978 годин.

Чисельність робітників на основі норм виробітку становить:

_______________________________________________________________________

Норми праці (часу, виробітку (навантаження), чисельності або обслуговування), що використовуються для розрахунку чисельності персоналу, мають враховувати як оперативний час, так і підготовчо-заключний час, час на обслуговування робочого місця, час на відпочинок та особисті потреби працівників, а в разі потреби також час технологічних перерв.

Не проводячи детальний аналіз іноді доволі складних методів визначення вищезгаданих нормативів та необхідної чисельності працівників (вони детально розглянуті у Методиці № 222), можемо констатувати, що вони обраховуються самим підприємством на підставі самостійно обраних показників, отже, можуть коригуватися залежно від виробничої потреби. Зазначені нормативи підприємства обчислюють тільки для себе, при цьому законодавство не передбачає можливості їхньої перевірки з боку контролюючих органів. Але в будь-якому разі затверджені норми праці повинні виконуватися персоналом, а як здійснюється нормування праці на підприємстві, розглянемо нижче.

Нормування праці на підприємстві

Нормування праці регламентується главою VI КЗпП. Згідно зі статтею 85 КЗпП норми праці встановлюються для працівників відповідно до досягнутого рівня техніки, технології, організації виробництва і праці. В умовах колективних форм організації та оплати праці можуть застосовуватися також укрупнені і комплексні норми. Норми праці підлягають обов’язковій заміні новими в міру проведення атестації і раціоналізації робочих місць, впровадження нової техніки, технології та організаційно-технічних заходів, які забезпечують зростання продуктивності праці.

Досягнення високого рівня виробітку продукції окремим працівником, бригадою за рахунок застосування з власної ініціативи нових прийомів праці і передового досвіду, вдосконалення своїми силами робочих місць не є підставою для перегляду норм.

Запровадження, заміна і перегляд норм праці провадиться власником або уповноваженим ним органом (далі — роботодавець) за погодженням з виборним органом первинної профспілкової організації (профспілковим представником). Роботодавець повинен роз’яснити працівникам причини перегляду норм праці, а також умови, за яких мають застосовуватися нові норми. Про запровадження нових і зміну чинних норм праці роботодавець повідомляє працівників не пізніш як за один місяць до запровадження (ст. 86 КЗпП). Заміна і перегляд єдиних і типових (міжгалузевих, галузевих, відомчих) норм здійснюється органами, які їх затвердили (ст. 89 КЗпП).

Норми праці встановлюються на невизначений строк і діють до моменту їх перегляду у зв’язку зі зміною умов, на які вони були розраховані. Поряд з нормами, встановленими на стабільні за організаційно-технічними умовами роботи, застосовуються тимчасові та одноразові норми. Тимчасові норми встановлюються на період освоєння тих чи інших робіт за відсутності затверджених нормативних матеріалів для нормування праці. Одноразові норми встановлюються на окремі роботи, які носять одиничний характер (позапланові, аварійні) (ст. 87 КЗпП).

Відповідно до статті 88 КЗпП норми виробітку (норми часу) і норми обслуговування визначаються виходячи з нормальних умов праці, якими вважаються:

1) справний стан машин, верстатів і пристроїв;

2) належна якість матеріалів та інструментів, необхідних для виконання роботи, і їх вчасне подання;

3) вчасне постачання виробництва електроенергією, газом та іншими джерелами енергоживлення;

4) своєчасне забезпечення технічною документацією;

5) здорові та безпечні умови праці (додержання правил і норм з техніки безпеки, необхідне освітлення, опалення, вентиляція, усунення шкідливих наслідків шуму, випромінювань, вібрації та інших факторів, які негативно впливають на здоров’я робітників, і т. і.).

Докладно про нормування праці, яке включає розроблення та встановлення норм праці, йдеться також у Рекомендаціях № 2. В розділі 1 цих Рекомендацій зазначено, що нормування праці є складовою частиною (функцією) управління виробництвом і включає визначення необхідних витрат праці (часу) на виконання робіт (виготовлення одиниці продукції) окремими робітниками (бригадами) та встановлення на цій основі норм праці. Необхідними визнаються витрати, відповідні ефективному для конкретних умов виробництва використанню трудових та матеріальних ресурсів в умовах дотримання науково обґрунтованих режимів праці та відпочинку.

Норми праці встановлюються на окрему операцію (операційна норма) та взаємопов’язану групу операцій, кінцевий комплекс робіт (укрупнена, комплексна норма). Ступінь диференціації норм визначається типом та масштабом виробництва, особливостями вироблюваної продукції, формами організації праці. Укрупнені, комплексні норми встановлюються на планово-облікову (облікову) одиницю продукції (робіт), як правило, на кінцевий виріб (вузол, бригадо-комплект, технічно відокремлений переділ, обсяг сільськогосподарських робіт, етап або об’єкт будівництва). Вони застосовуються, як правило, в умовах колективних форм організації праці.

Норми праці повинні визначатися за нормативними матеріалами для нормування праці, затвердженими в централізованому порядку. До нормативних матеріалів для нормування праці належать: нормативи (норми) праці (норми часу, чисельності, часу обслуговування, єдині та типові норми часу, виробітку, обслуговування), нормативи режимів роботи устаткування.

Нормативи (норми) праці — це розрахункові значення (розмір) витрат праці (часу) на виконання окремих елементів (комплексів) робіт, обслуговування одиниці обладнання, робочого місця, бригади, структурного підрозділу тощо, а також чисельність працівників, необхідних для виконання виробничих, управлінських функцій або обсягу робіт, прийнятого за одиницю виміру, залежно від конкретних організаційно-технічних умов та факторів виробництва.

Нормоване завдання — це встановлений обсяг роботи, який працівник або група працівників повинні виконати за робочу зміну, робочий місяць (відповідно змінне та місячне нормоване завдання) або за іншу одиницю робочого часу на погодинно оплачуваних роботах.

Організація роботи на підприємстві з нормування праці детально розглянута у розділі 3 Рекомендацій № 2. Зокрема, встановлено, що праця працівників повинна нормуватися за технічно-обґрунтованими нормами, тобто нормами, які встановлені аналітичним методом нормування і відповідають досягнутому рівню техніки і технології, організації виробництва та праці. Адміністрація підприємства вводить міжгалузеві та галузеві норми виробітку, часу, обслуговування, нормативи чисельності, які рекомендуються відповідним міністерством, затверджує нові і переглядає діючі норми, а також нормовані завдання для робітників-погодинників, систематично проводить аналіз норм і нормативів з праці, створює умови для високопродуктивної роботи та росту продуктивності праці.

Галузеві норми і нормативи можуть застосовуватися лише при відсутності розроблених міжгалузевих нормативних матеріалів на деякі види робіт або коли вони є прогресивнішими порівняно з міжгалузевими.

Якщо у виробництві створені кращі організаційно-технічні умови для виконання норм праці, ніж це передбачено у міжгалузевих та галузевих нормативних матеріалах, повинні встановлюватися прогресивніші місцеві норми, що відповідають цим умовам, які розраховуються на основі технічних даних про продуктивність устаткування, результатів аналізу витрат робочого часу з урахуванням застосування передових прийомів і методів праці. Норми праці на виготовлення нових виробів розробляються одночасно з технологічними процесами у відповідності з запроектованими організаційно-технічними умовами виробництва цієї продукції та встановленою проектною трудомісткістю.

З метою забезпечення прогресивності, рівнонапруженості та підвищення точності розрахунку норм праці, скорочення термінів і трудомісткості їх встановлення використовується ЕОМ (комп’ютер). Розрахунок норм, як правило, відбувається в єдиному циклі з автоматизованим проектуванням технологічних процесів.

Для посилення зацікавленості працівників у роботі за прогресивними нормами та зниження затрат праці адміністрація підприємства повинна широко використовувати надані їй права щодо матеріального стимулювання ініціаторів упровадження або перегляду технічно обґрунтованих норм, за освоєння нових норм праці, розширення зон обслуговування та збільшення обсягу виконуваних робіт з меншою кількістю працівників та ін.

При освоєнні нових норм праці, встановлених у зв’язку з заміною діючих норм на підставі впровадження організаційно-технічних заходів, а також у зв’язку з переглядом застарілих норм, частина одержаної в результаті зниження трудомісткості продукції економії фонду заробітної плати може використовуватися для додаткової оплати праці робітників протягом 3 – 6 місяців на період освоєння ними нових норм, а також для преміювання майстрів, нормувальників, технологів та інших працівників виробничих ділянок, які брали безпосередню участь у розробленні та впровадженні нових норм праці. Робітникам – ініціаторам перегляду норм може виплачуватися одноразова винагорода в розмірі, передбаченому діючим положенням щодо матеріального стимулювання на підприємстві.

Аналіз обсягу виконуваної роботи персоналом підприємства

Для визначення оптимальної чисельності персоналу на певному етапі потрібно провести аналіз планової та фактично виконуваної роботи персоналом підприємства. Якщо нормування праці на підприємстві здійснюється належним чином, для працівників встановлені технічно-обґрунтовані норми праці, виробничі плани на підприємстві не зменшуються і працівниками вони виконуються, то, можливо, немає потреби в коригуванні чисельності персоналу. Але якщо підприємство відмовляється від здійснення певних видів діяльності або з об’єктивних причин зменшується кількість продукції, що ним виробляється (наприклад, через нестачу сировини або відсутність збуту виробленої продукції або через періодичне запровадження карантину із забороною здійснення окремих видів діяльності), то, скоріш за все, обсяг виконуваної роботи і зайнятість персоналу на підприємстві зменшується. в цьому випадку виникає потреба у визначенні фактичного обсягу виконуваної працівниками роботи і фактичного часу зайнятості персоналу. Для цього потрібно визначити відрізок часу для проведення аналізу даних, потім визначити групи персоналу залежно від виробничої програми (якщо це велике виробниче підприємство), експертним шляхом визначити коефіцієнт залежності кожної з категорій персоналу від виробничої програми, потім розрахувати чисельність співробітників по групах, спираючись на зміни виробничої програми та фінансово-економічне становище підприємства.

Для вимірювання завантаженості працівників можна застосувати такий метод дослідження як фотографія робочого дня. Він ідеально підходить для оцінки зайнятості персоналу, який працює на виробництві. Зміст даного методу полягає в тому, що кожна дія співробітника хронометрується відповідальним працівником і записується. Цей процес має бути не одноденним, а тривалим за часом, зокрема, дослідження може тривати один-два тижні або місяць залежно від того, наскільки розтягнуті в часі різнопланові обов’язки працівника, робочий час якого вивчається.

Іншим способом вимірювання завантаженості працівників є автоматичне формування звітів, що досягається за рахунок програм, які встановлюються на комп’ютери співробітників. Цей метод точніше фотографії робочого дня і менш трудомісткий. Програми оцінюють час фактичного виконання роботи персоналом, вид і складність виконуваної роботи, потім оцінюють достовірність одержуваної інформації, створюють автоматичні звіти про роботу співробітників, фотографії робочого дня, тайм-листи. Звіти можна створювати відкрито і приховано від співробітників, що впливає на об’єктивність результатів.

Для визначення чисельності офісного персоналу існує метод експертизи фактичних трудовитрат, при якому кількість необхідного персоналу дорівнює його завантаженості, тобто визначається існуючим обсягом робіт. Для визначення кількості співробітників потрібно знати фактичну завантаженість персоналу. Для отримання її точних результатів вимірювання повинно проводитися протягом тривалого часу. Показником завантаженості персоналу є ефективне навантаження, яке складається з частки продуктивної роботи (це всі виконувані працівником операції, пов’язані з досягненням певної мети або виконанням певних трудових функцій), оцінки ефективності використання робочого часу при виконанні роботи (ця оцінка має враховувати і якість виконання працівником своєї роботи), оцінки достовірності інформації про трудовитрати.

Залежно від специфіки роботи працівників, щодо яких проводиться дослідження, можна застосувати й інші методи, які дозволять з більшою достовірністю визначити завантаженість працівників.

На підставі проведеного аналізу завантаженості працівників з метою оптимізації робочого процесу і запобігання неефективного використання робочого часу керівник підприємства може прийняти рішення про скорочення чисельності працівників певного структурного підрозділу.

Оскільки серед читачів нашого журналу є багато працівників бухгалтерії, то далі розглянемо порядок визначення завантаженості цієї категорії працівників та механізм визначення максимальної кількості працівників зазначеного підрозділу.

Обсяг роботи та чисельність працівників бухгалтерії

Обсяг роботи бухгалтера та час для її виконання

Якщо керівник почав вести розмови про необхідність скорочення штату бухгалтерії, то головний бухгалтер (бухгалтер) перш за все повинен нагадати йому свої посадові обов’язки1 та надати обґрунтовану інформацію щодо кількості часу, потрібного для їх виконання. В останньому питанні без математичних розрахунків не обійтися.

1 Про обов’язки бухгалтера детально йдеться у статті «Бухгалтер: від прийняття на роботу до звільнення» цього номера.

Обсяг виконуваної бухгалтером роботи залежить від інтенсивності його праці, механізації обліку й інших факторів. Час, протягом якого виконуються посадові обов’язки бухгалтером, обмежений тривалістю робочого дня (тижня, місяця, року). Знаючи норму тривалості робочого часу на місяць (квартал, півріччя, рік) і термін складання бухгалтерських документів, можна визначити максимальний обсяг роботи, який кожний бухгалтер може (повинен) виконати за місяць (квартал, півріччя, рік).

Як відомо, на виконання кожного з обов’язків, передбачених посадовою інструкцією, зокрема на складання (заповнення, перевірку) того чи іншого документа, бухгалтер повинен витратити певну кількість часу. Тому весь процес визначення максимального обсягу робіт починається із хронометражу робочого часу. Провівши відповідні заміри за допомогою секундоміра, в спеціальну карту записується, скільки часу працівник витрачає на ту чи іншу дію (операцію). Наприклад, включення та завантаження потрібних програм комп’ютера — 2,5 хвилини (далі — хв.)., відкриття сейфа та взяття із нього документа — 30 секунд (далі — сек.), заповнення бланка документа на лицьовій стороні — 3 хв., заповнення бланка документа на оборотній стороні — 2 хв. 30 сек. і т. д. Після підрахунку часу, який бухгалтер витрачає на виконання кожної дії (операції), можна визначити, скільки однотипних чи різнотипних дій (операцій) бухгалтер може виконати протягом певного часу (за робочий день, тиждень, місяць тощо).

Припустимо, що оформлення прибуткового касового ордера потребує 5 хв., накладної на відвантаження продукції — 10 хв., складання Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податків – фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску (далі — Податковий розрахунок) — 16 годин, балансу — 16 годин тощо. Оскільки робочий час обмежений, то бухгалтер може скласти за один 8-годинний робочий день безперервної праці 96 прибуткових касових ордерів (8 год. х 60 хв. : 5 хв.) або 48 накладних (8 год. х 60 хв. : 10 хв.). За два робочі дні (16 робочих годин) бухгалтер може скласти Податковий розрахунок або баланс, маючи при цьому готові вихідні дані. Але слід враховувати, що протягом робочого дня бухгалтеру потрібно задовольнити особисті потреби (сходити в туалет, попити кави тощо), зробити фізкультурну паузу та відпочити від комп’ютера2 тощо. Відповідно, протягом робочого дня вже буде складено менше ніж 96 прибуткових касових ордерів або 48 накладних, а за два робочі дні не вдасться скласти Податковий розрахунок або баланс.

2 Про внутрішні регламентовані перерви для відпочинку при роботі на комп’ютері докладно йдеться у статті «Робота на комп’ютері: особливості виконання і трудові гарантії» цього номера.

Водночас «комп’ютеризація» обліку (використання бухгалтерських комп’ютерних програм, наприклад 1С) допомагає скоротити час на виконання певних дій (операцій). Зокрема, якщо бухгалтер виписує прибуткові касові ордери або накладні за допомогою комп’ютерної програми, то при тих же витратах часу на «перекури» він може скласти за робочий день 120 прибуткових касових ордерів або 60 накладних. Те ж саме стосується складання й інших документів.

У ході процесу хронометражу визначається час, необхідний працівникові на виконання кожної операції при нормальній інтенсивності праці з врахуванням вимушених перерв (туалет, фізкультурна пауза, кава-пауза тощо). Потім визначається загальний час, який потрібен бухгалтеру для виконання певної кількості операцій. На підставі цієї інформації та норми робочого часу за місяць можна визначити максимальний обсяг робіт бухгалтера (норми виробітку) за місяць.

Такі підрахунки за бажанням можуть бути виконані на кожному підприємстві. Однак процес цей трудомісткий, і бажано, щоб виконувався він незацікавленими особами.

Разом з тим, підприємству не обов’язково всі розрахунки робити самостійно, оскільки багато розрахунків вже зроблено на науковому рівні дослідними інститутами.

Нормування праці, а також визначення чисельності працівників бухгалтерського обліку регламентовано згаданими вище Нормативами № 269. Ними встановлено норми часу на виконання робіт з бухгалтерського обліку згідно з Планом рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій, затвердженим наказом Міністерства фінансів України від 30.11.99 р. № 291.

Норми часу, що містять види виконуваних робіт, передбачених документами (стандартами) із бухгалтерського обліку та звітності, наведено в розділі 1 (карти 1–11) Нормативної частини Нормативів № 269. Норми часу встановлено на виконання робіт одним виконавцем, наведено в годинах та оформлено як нормативні карти (один баланс, одна відомість, одна позиція і т. ін.). Зокрема, встановлені норми часу з:

– обліку основних засобів і нематеріальних активів (карта 1);

– обліку запасів (карта 2);

– обліку розрахунків з оплати праці (карта 3);

– обліку грошових коштів (карта 4);

– обліку власного капіталу й забезпечення зобов’язань (карта 5);

– обліку фінансових інвестицій та розрахунків векселями (карта 6);

– обліку дебіторської заборгованості (карта 7);

– обліку кредиторської заборгованості (карта 8);

– обліку витрат і доходів (карта 9);

– складання фінансової звітності (карта 10).

Норми часу враховують час на підготовчо-завершальні роботи, обслуговування робочого місця, відпочинок, включаючи фізкультурні паузи та особисті потреби, і становлять 10% від оперативного часу.

Норми часу на виконання бухгалтерського обліку визначаються з урахуванням й інших факторів шляхом застосування таких поправочних коефіцієнтів:

– Кя — коефіцієнт, що враховує якість документації, з якою працює бухгалтер. Якщо документ якісний Кя1 = 1, якщо має недоліки (термінологія документів не відповідає прийнятим стандартам, написи зроблено недбало, незрозуміло або допущено неоднозначне прочитання, відсутні зміст, нумерація сторінок та ін.) Кя2 = 1,1.

– Кд.р. — коефіцієнт, що враховує необхідність перевірки розрахунків під час виконання робіт з бухобліку і приймається рівним 1,1.

Норми часу розраховані на виконання роботи належної якості. При цьому виправлення помилок, допущених виконавцем, проводиться за рахунок основної норми часу.

ПРИКЛАД 2

Норми часу на відображення в бухобліку нарахування зарплати та відпускних

Визначимо норму часу на відображення в бухобліку нарахування працівнику заробітної плати за виконані роботи та нарахування йому відпускних, якщо документ якісний (Кя1 = 1) та немає потреби перевіряти розрахунки під час виконання робіт з бухобліку (Кд.р. = 1).

Порядок обліку розрахунків з оплати праці викладений у пункті 1.3 розділу 1 Нормативної частини Нормативів № 269. Виходячи з даних карти 3 (лист 1, позиції 1 та 6), на відображення в бухобліку нарахування заробітної плати за виконані роботи працівнику (1 позиція) норма часу становить 0,15 години (далі — год.), тобто 9 хв. (60 хв. х 0,15), а на відображення нарахування відпускних працівнику (1 позиція) — 0,10 год., тобто 6 хв. (60 хв. х 0,10).

ПРИКЛАД 3

Норми часу на відображення в бухобліку утримання ПДФО, ВЗ і нарахування ЄСВ

Визначимо норму часу на відображення в бухобліку утримання податку на доходи фізичних осіб (далі — ПДФО), військового збору (далі — ВЗ) та нарахування єдиного соціального внеску (далі — ЄСВ), якщо термінологія документів не відповідає прийнятим стандартам (Кя2 = 1,1), а розрахунки необхідно перевіряти (Кд.р. = 1,1).

Порядок обліку утримання ПДФО (ВЗ) та нарахування ЄСВ викладений у пункті 1.3 розділу 1 Нормативної частини Нормативів № 269. Виходячи з даних карти 3 (лист 2, позиції 12 та 18), на відображення утримання ПДФО і ВЗ норма часу становить по 0,10 год., тобто по 6 хв. (60 хв. х 0,10), на відображення нарахування ЄСВ — 0,10 год., тобто 6 хв. (60 хв. х 0,10).

З огляду на необхідність застосування коефіцієнтів Кя й Кд.р., обчислимо загальну норму часу на відображення в бухобліку утримання ПДФО і ВЗ:

0,10 х 1,1 х 1,1 (ПДФО) + 0,10 х 1,1 х 1,1 (ВЗ) = 0,242 год. або 14,52 хв. (60 хв. х 0,242).

Загальна норма часу на відображення в бухобліку нарахування ЄСВ становить:

0,10 х 1,1 х 1,1 = 0,121 год. або 7,26 хв. (60 хв. х 0,121).

__________________________________________________________________________

Аналогічно розраховуються норми часу при виконанні інших робіт з бухобліку. При цьому максимальний обсяг робіт бухгалтера протягом певного періоду залежить від того, які норми часу встановлені на виконувані роботи, щоб у сумі час виконання робіт дорівнював цьому певному періоду часу.

Крім того, слід враховувати й загальну кількість документів, які необхідно скласти бухгалтеру протягом певного періоду часу (за день, місяць, рік). Наприклад, якщо бухгалтер щодня складає тільки 3 прибуткові касові ордери, на що витрачається лише 15 хв., то інший час він може використати на складання інших документів або виконання додаткових обов’язків, наприклад, касира.

Таким чином, довести необхідність збереження в бухгалтерії посади будь-якого бухгалтера можна, надавши керівнику підприємства підтверджені математичними розрахунками дані щодо обсягу його роботи та часу, потрібного для її виконання.

Загальна чисельність працівників бухгалтерії

Знаючи, скільки всього операцій потрібно відобразити в бухгалтерському (податковому) обліку та скільки часу потрібно на виконання кожної з цих операцій, можна вирахувати не тільки максимальний обсяг робіт бухгалтера, але й скільки необхідно бухгалтерів для виконання всієї бухгалтерської роботи.

Виходячи із планових річних обсягів роботи підприємства визначається загальна кількість операцій по них та документів у фізичних одиницях (у штуках), які необхідно скласти бухгалтерії за рік. Маючи ці дані, можна визначити загальні витрати часу на складання всіх необхідних документів у цілому по підприємству. Шляхом розподілу цього обсягу на норму робочого часу на одну людину й визначається необхідна загальна кількість працівників бухгалтерії.

Так, враховуючи, що на складання прибуткового чи видаткового касового ордера потрібно 5 хв., а за рік їх має бути складено, наприклад, 25 000 штук, то на це потрібно витратити 2084 години. Виходячи з норми робочого часу на рік, можна визначити, скільки необхідно осіб, щоб виписати всі касові ордери.

При 40-годинному робочому тижні норма робочого часу на 2021 рік становить 1994 години. Враховуючи цю річну норму, ділимо 2084 години роботи на 1994 години у році і одержуємо 1,05. Це означає, що при 8-годинному робочому дні і 5-денному робочому тижні 25 000 касових ордерів за рік може виписати як мінімум одна людина, тому підприємству потрібна посада касира, бо саме касир виписує зазначені ордери. Якщо за рік потрібно виписати тільки 12 000 касових ордерів, то касиром (на півставки) може працювати інший, менш зайнятий працівник (на- приклад, бухгалтер).

Зрозуміло, що якщо кількість працівників бухгалтерії буде менше потрібної, то хтось не буде встигати виконувати всю свою роботу, якщо більше — хтось буде байдикувати.

Щоб звільнити підприємство від вищенаведених розрахунків, в розділі 2 (карта 12) Нормативної частини Нормативів № 269 наведено нормативи чисельності працівників бухгалтерського обліку підприємств. Ці нормативи залежать від трудомісткості типового складу виконуваних робіт і факторів, що найбільше впливають на їхню величину (п. 11 Загальної частини Нормативів № 269).

Загальна трудомісткість типового складу робіт за рік (Тз), що виконуються працівниками бухобліку, розраховується за формулою:

де: Т — трудомісткість за типовими видами робіт з бухобліку;

н — кількість видів робіт, що виконуються.

Трудомісткість за типовими видами робіт (Т) визначається за формулою:

де: Т0 — витрата часу на виконання конкретного типового виду роботи (карти 1–11);

Vi — обсяг конкретного типового виду роботи, виконуваної за рік.

Нормативна чисельність працівників бухобліку (осіб) визначається за формулою:

де: Ф — річний фонд робочого часу одного працівника (год.);

К — коефіцієнт, що враховує заплановані невиходи працівників (відпустки, хвороби тощо);

Кк.п.з. — коефіцієнт, що враховує питому вагу робіт з бухобліку й звітності, які виконуються на ПЕОМ (див. таблицю):

|

Питома вага робіт з бухобліку та звітності, що виконуються на ПЕОМ, % |

менше 70 |

71–80 |

81–90 |

91–95 |

96–100 |

|

Поправочний коефіцієнт Кк.п.з., |

1,3 |

1,2 |

1,1 |

1,05 |

1,0 |

ПРИКЛАД 4

Обчислення нормативної чисельності працівників бухгалтерії

Загальна трудомісткість типового складу робіт за рік Тз = 9200 людино-годин (далі — люд.-год.), в тому числі касові операції — 2000 люд.-год., розрахунки з оплати праці — 2500 люд.-год., роботи з дебіторами та кредиторами — 4500 люд.-год., операції з основними засобами — 200 люд.-год. У 2021 році річний фонд робочого часу одного працівника (показник Ф) становить 1994 години. Якщо враховувати, що зазвичай К = 1,15, а Кк.п.з. = 1,3, то чисельність працівників бухобліку становитиме:

Н = 9200 люд.-год. : 1994 год. х 1,15 х 1,3 = 6,9 (осіб)

Таким чином, для виконання робіт з бухобліку необхідно мати 7 працівників.

_________________________________________________________________________

Розрахунок нормативної чисельності працівників бухобліку (Н, осіб) залежно від загальної чисельності працюючих на підприємстві й кількості самостійних структурних підрозділів визначається за формулою:

Н = К х Чхпр. х Nус.п.,

де: Чпр. — чисельність працюючих на підприємстві, осіб;

Nс.п. — кількість самостійних структурних підрозділів на підприємстві, од.;

К — коефіцієнт регресії лінійного рівняння;

х, y — коефіцієнти регресії степеневого рівняння.

Для скорочення часу на виконання математичних розрахунків за наведеною формулою розрахунки по нормативах чисельності наведені в картах. При цьому вони приймаються відповідно до величин факторів-аргументів. Якщо такі величини відрізняються від наведених у нормативних картах, то розрахунок чисельності виконується за формулами, наведеними у картах.

Загальна нормативна чисельність (Нз) працівників бухобліку визначається за формулою:

Нз = Н х Кк.п.з.

ПРИКЛАД 5

Обчислення загальної нормативної чисельності працівників бухгалтерії

Загальна чисельність працюючих на підприємстві Чпр. = 150 осіб. Кількість самостійних структурних підрозділів Nс.п. = 7 од. Питома вага робіт з бухобліку, що виконуються на ПЕОМ, — 75%, тому Кк.п.з. = 1,2. Визначимо загальну нормативну чисельність (Нз) працівників бухобліку на підприємстві.

Відповідно до нормативної карти 12 (лист 1) для підприємства з чисельністю 150 осіб та 7 самостійними структурними підрозділами (Nс.п.) нормативна чисельність працівників бухобліку (Н) становить 3,8 осіб. Враховуючи, що Кк.п.з. = 1,2, визначаємо:

Нз = 3,8 х 1,2 = 4,56 осіб.

Таким чином, для ведення бухобліку на підприємстві необхідно мати 5 працівників.

_______________________________________________________________________

Таким чином, за допомогою вищенаведених розрахунків головний бухгалтер може довести керівнику, що необхідно зберегти існуючий штат бухгалтерії. Однак якщо обсяг робіт у бухгалтерії значно скоротився (наприклад, через суттєве зменшення кількості розрахунків з контрагентами), то умовити керівника не звільняти працівника бухгалтерії буде важко. В цьому випадку варто нагадати, що криза — завжди явище тимчасове, тому можливо вже через 3 місяці підприємству знову доведеться шукати такого бухгалтера. Якщо звільнений бухгалтер вже працевлаштується на інше підприємство, то не виключено, що нового кваліфікованого бухгалтера доведеться шукати ще довго.